冯若航

2023-07-08

云计算泥石流:用数据解构公有云

曾几何时,“上云“近乎成为技术圈的政治正确,但很少有人会用实打实的数据来分析这里面的利弊权衡。我愿意成为这个质疑者:让我用实打实的 数据 与亲身经历的故事,讲清楚公有云租赁模式的陷阱与价值 —— 在这个降本增效的时代中,供您借鉴与参考。

序

经济下行,降本增效成为主旋律,除了裁员,下云以削减高昂的云开支,也被越来越多的企业纳入考虑提上日程。

我们认为,公有云有其存在意义 —— 对于那些非常早期、或两年后不复存在的公司,对于那些完全不在乎花钱、或者真正有着极端大起大落的不规则负载的公司来说,对于那些需要出海合规,CDN等服务的公司来说,公有云仍然是非常值得考虑的服务选项。

然而对绝大多数已经发展起来,有一定规模的公司来说,如果能在几年内摊销资产,你真的应该认真重新审视一下这股云热潮。好处被大大夸张了 —— 在云上跑东西通常和你自己弄一样复杂,却贵得离谱。我真的建议您好好算一下帐。

最近十年间,硬件以摩尔定律的速度持续演进,IDC2.0与资源云提供了公有云资源的物美价廉替代,开源软件与开源管控调度软件的出现,更是让自建的能力变得唾手可及 —— 下云自建,在成本,性能,与安全自主可控上都会有非常显著的回报。

这个合集 《数据库泥石流 —— 用数据解构公有云》,包含了我们自己作为甲方在云上云下/上云下云过程中的亲身体验例证,收集对比了自建与云服务的实际效能成本数据并进行分析,为您提供参考与借鉴。

我们提倡下云理念,并提供了实践的路径与切实可用的自建替代品 —— 我们将为认同这一结论的追随者提前铺设好意识形态与技术上的道路。

不为别的,只是期望所有用户都能拥有自己的数字家园,而不是从科技巨头云领主那里租用农场。—— 这也是一场对互联网集中化与反击赛博地主垄断收租的运动,让互联网 —— 这个美丽的自由避风港与理想乡可以走的更长。

下云奥德赛

当代的下云史诗,云遣返奥德赛。来自 37 Signal 的传奇下云故事:如何在6个月内下云并省下五千万元。我从 @dhh 的博客上挑选了10篇文章,以时间线倒序展现这段波澜壮阔的旅程,译作中文,供大家参考借鉴。

作者:David Heinemeier Hansson,网名DHH,37 Signal 联创与CTO,Ruby on Rails 作者,下云倡导者、实践者、领跑者。反击科技巨头垄断的先锋。博客:https://world.hey.com/dhh

译者:冯若航,网名 Vonng。磐吉云数 创始人与CEO。Pigsty 作者,PostgreSQL 专家与布道师。云计算泥石流,数据库老司机,下云倡导者与实践者。

FinOps的终点是下云

在 SACC 2023 大会 FinOps 专场上,我狠狠喷了一把云厂商。这是现场发言的文字整理稿,介绍了终极 FinOps —— 下云 的理念与实践路径。

FinOps关注点跑偏:总价 = 单价 x 数量,搞 FinOps 的关注减少浪费资源的数量,却故意无视了房间里的大象 —— 云资源单价。

公有云是个杀猪盘:廉价EC2/S3获客,EBS/RDS杀猪。云算力的成本是自建的五倍,块存储的成本则可达百倍以上,堪称终极成本刺客。

FinOps终点是下云:对于有一定规模企业来说,IDC自建的总体成本在云服务列表价1折上下。下云是原教旨 FinOps 的终点,也是真正 FinOps 的起点。

自建能力决定议价权:拥有自建能力的用户即使不下云也能谈出极低的折扣,没有自建能力的公司只能向公有云厂商缴纳高昂的 “无专家税” 。

数据库是自建关键:K8S 上的无状态应用与数据仓库搬迁相对容易,真正的难点是在不影响质量安全的前提下,完成数据库的自建。

云计算为啥还没挖沙子赚钱?

公有云毛利不如挖沙子,杀猪盘为何成为赔钱货?

卖资源模式走向价格战,开源替代打破垄断幻梦。

服务竞争力逐渐被抹平,云计算行业将走向何方?

在《云盘是不是杀猪盘》、《云数据库是不是智商税》以及《云SLA是不是安慰剂》中,我们已经研究过关键云服务的真实成本。规模以上以核·月单价计算的云服务器成本是自建的 5~10 倍,云数据库则可达十几倍,云盘更是能高达上百倍,按这个定价模型,云的毛利率做到八九十也不稀奇。

业界标杆的 AWS 与 Azure 毛利就可以轻松到 60% 与 70% 。反观国内云计算行业,毛利普遍在个位数到 15% 徘徊,榜一大哥阿里云最多给一句“预估远期整体毛利 40%” ,至于像金山云这样的云厂商,毛利率直接一路干到 2.1%,还不如打工挖沙子的毛利高。

而说起净利润,国内公有云厂商更是惨不忍睹。AWS / Azure 净利润率能到 30% ~ 40% 。标杆阿里云也不过在盈亏线上下徘徊挣扎。这不禁让人好奇,国内这些云厂商是怎么把一门百分之三四十纯利的生意能做到这种地步的?

云SLA是不是安慰剂?

在云计算的世界里,服务等级协议(SLA)被视为云厂商对其服务质量的承诺。然而,当我们深入研究这些 SLA 时,会发现它们并不能像期望的那样“兜底”:你以为给自己的数据库上了保险可以高枕无忧,但其实白花花的银子买的是提供情绪价值的安慰剂。

对于云厂商来说,SLA 并不是真正的可靠性承诺或历史战绩,而是一种营销工具,旨在让买家相信云厂商可以托管关键业务应用。对用户来说,SLA不是兜底损失的保险单。在最坏的情况下,它是吃不了兜着走的哑巴亏。在最好的情况下,它才是提供情绪价值的安慰剂。

与其说是 SLA 是对用户的补偿,不如说 SLA 是对云厂商服务质量没达标时的“惩罚”。云厂商并不需要在可靠性上精益求精 —— 没达到自罚三杯即可。然而苦果只能由客户自己承担。

云盘是不是杀猪盘?

我们已经用数据回答了《云数据库是不是智商税》这个问题,但在公有云块存储的百倍溢价杀猪比率前,云数据库只能说还差点意思。本文用实际数据揭示公有云真正的商业模式 —— 廉价EC2/S3获客,EBS/RDS杀猪。而这样的做法,也让公有云与其初心愿景渐行渐远。

EC2 / S3 / EBS 是所有云服务的定价之锚。如果说 EC2/S3 定价还勉强能算合理,那么 EBS 的定价乃是故意杀猪。公有云厂商最好的块存储服务与自建可用的 PCI-E NVMe SSD 在性能规格上基本相同。然而相比直接采购硬件,AWS EBS 的成本高达 120 倍,而阿里云的 ESSD 则可高达 200 倍**。**

即插即用的磁盘硬件,百倍溢价到底为何?云厂商无法解释如此的天价到底源于何处。结合其他云存储服务的设计思路与定价模型,只有一个合理的解释:EBS的高溢价倍率是故意设置的门槛,以便于云数据库杀猪。

作为云数据库定价之锚的 EC2 与 EBS,溢价分别为几倍与几十倍,从而支撑起云数据库的杀猪高毛利。但这样的垄断利润必定无法持久:IDC 2.0/运营商/国资云冲击 IaaS;私有云/云原生/开源平替冲击 PaaS;科技行业大裁员、AI冲击与天朝的低人力成本冲击云服务(运维人力外包/共享专家)。公有云如果执着于目前的杀猪模式,背离“存算基础设施”的初心,那么必将在以上三者形成的合力下面临越来越严峻的竞争与挑战。

云数据库是不是智商税?

近日,Basecamp & HEY 联合创始人 DHH 的一篇文章【1,2】引起热议,主要内容可以概括为一句话:“我们每年在云数据库(RDS/ES)上花50万美元,你知道50万美元可以买多少牛逼的服务器吗?我们要下云,拜拜了您呐!“

所以,50 万美元可以买多少牛逼的服务器 ?

一台 64C 384G + 3.2TB NVMe SSD 的高配数据库服务器,我们本地自建,5年摊销,每年1.5万元。自建两台组HA,每年5万,同规格阿里云上25~50万(包3年打五折);AWS 上则更离谱:160 ~ 217 万元。

所以问题来了,如果你用云数据库1年的钱,就够你买几台甚至十几台性能更好的服务器,那么使用云数据库的意义到底在哪里?如果您觉得自己没有能力自建 —— 那么我们为您提供一个开箱即用,免费的 RDS 管控替代,来帮你解决这个问题!—— Pigsty!

如果您的业务符合公有云的适用光谱,那是最好不过;但为了不需要的灵活性与弹性支付几倍乃至十几倍溢价,那是纯交智商税。

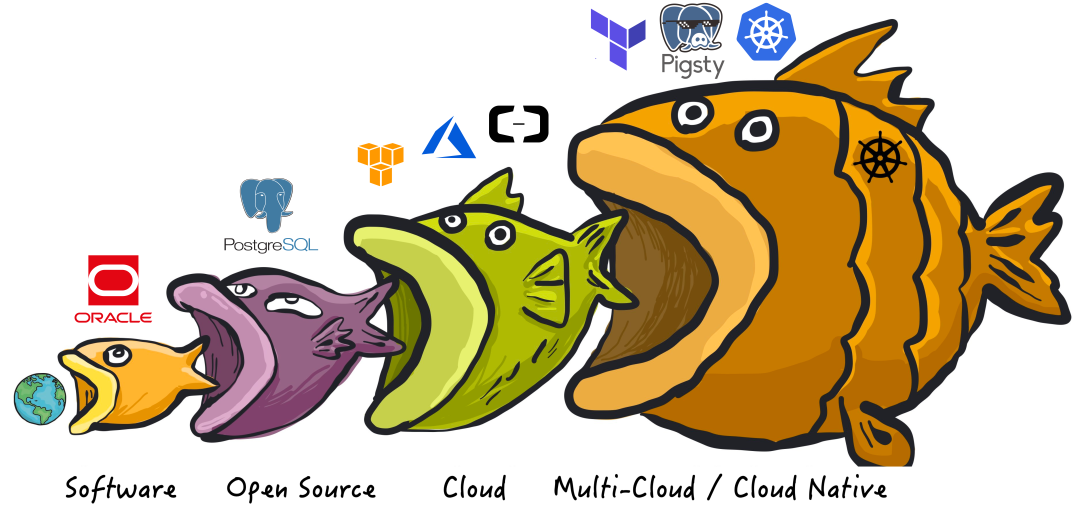

范式转移:从云到本地优先

最初,软件吞噬世界,以 Oracle 为代表的商业数据库,用软件取代了人工簿记,用于数据分析与事务处理,极大地提高了效率。不过 Oracle 这样的商业数据库非常昂贵,一核·一月光是软件授权费用就能破万,不是大型机构都不一定用得起,即使像壕如淘宝,上了量后也不得不”去O“。

接着,开源吞噬软件,像 PostgreSQL 和 MySQL 这样”开源免费“的数据库应运而生。软件开源本身是免费的,每核每月只需要几十块钱的硬件成本。大多数场景下,如果能找到一两个数据库专家帮企业用好开源数据库,那可是要比傻乎乎地给 Oracle 送钱要实惠太多了。

开源软件带来了巨大的行业变革,可以说,互联网的历史就是开源软件的历史。尽管如此,开源软件免费,但 专家稀缺昂贵。能帮助企业 用好/管好 开源数据库的专家非常稀缺,甚至有价无市。某种意义上来说,这就是”开源“这种模式的商业逻辑:免费的开源软件吸引用户,用户需求产生开源专家岗位,开源专家产出更好的开源软件。但是,专家的稀缺也阻碍了开源数据库的进一步普及。于是,“云软件”出现了 —— 垄断不了软件,垄断专家也可以。

然后,云吞噬开源。公有云软件,是互联网大厂将自己使用开源软件的能力产品化对外输出的结果。公有云厂商把开源数据库内核套上壳,包上管控软件跑在托管硬件上,并雇佣共享 DBA 专家提供支持,便成了云数据库服务 (RDS) 。这诚然是有价值的服务,也为很多软件变现提供了新的途径。但云厂商的搭便车行径,无疑对开源软件社区是一种剥削与攫取,而捍卫计算自由的开源组织与开发者自然也会展开反击。

云软件的崛起会引发新的制衡反作用力:与云软件相对应的本地优先软件开始如雨后春笋一般出现。而我们,就在亲历见证这次范式转移。